毎年夏になると、ゲリラ豪雨や雹の被害

ニュースが出てきますね。

年々その発生件数が増えているようにも

思えます。

管理人も中学生の頃ですが

茨城県で雹の被害に合いました。

不運にも、その日は授業参観。

大勢の保護者が地元の学校に

車で来ていたので、雹がボンネットに

激しくぶつかり、ベコベコになっていたのを

覚えています。

Yahoo知恵袋にも以下の質問が

ありました。

(内容は一部加工しています。)

雹の被害で、修理するか迷っています。

中古軽自動車(平成15年式)3万キロ購入。

古い割には綺麗なので車両保険を付けました。雹が降り、青空駐車場なので

屋根とボンネットがボコボコに。修理工場の見積結果は

屋根、ボンネット交換

その他部分を板金塗装で

修理費約45万円。車両保険の上限65万円なので、

保険金で修理可能とのこと。保険で修理できるのは有難いですが、

等級が1つ下がり最終的には

現在の保険料の約2倍近く払うそうです。今の保険料は17等級で約45000円。

軽自動車に多額な保険料を

毎年払うのもどうかと考えてしまいます。修理せず、保険も使わず、

このまま乗った方いいのか?

それとも保険を使って修理したほうが

良いのでしょうか?

今回のケースでは、結論からすると

車両保険を使っても保険料は2万円増える

だけですので、車両保険を使ったほうがいいです。

なぜそんなことがわかるのか

詳しく見ていきましょう。

車両保険を使ったほうが良いのか

使わず自腹で修理するかを判断するには

- 等級制度の割引前の保険料を調べる

- 保険使用・未使用時の2年分の保険料を調べる

- 差額と免責金額の合計と修理見積を比較する

という作業が必要となります。

等級から本来の保険料を調べる

現在の自動車保険は

等級によって、割引割増が

予め決まっています。

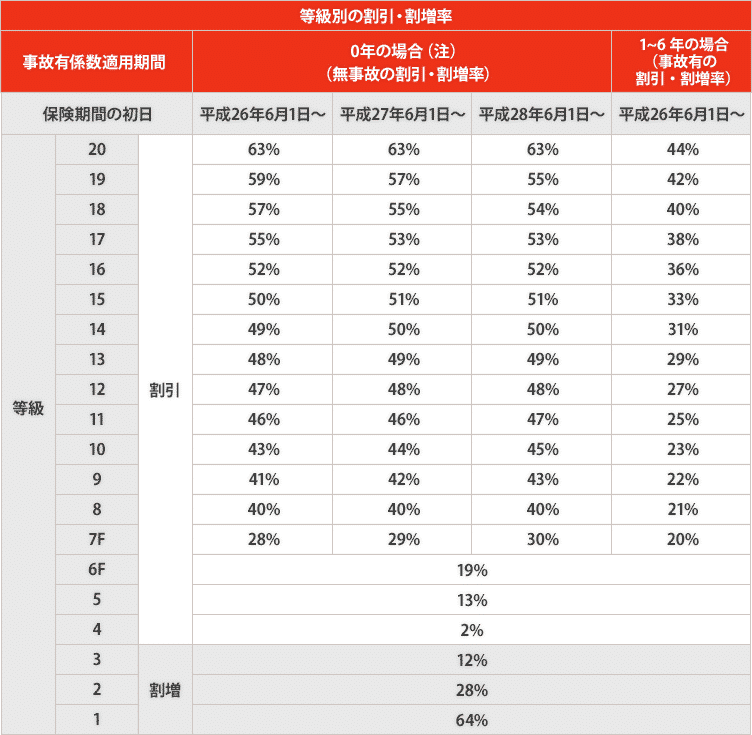

等級と保険料の割引割増率を

そんぽ24より引用します。

割引前の保険料はいくらなのか?

この等級割引割増率の表を使えば

割引される前の保険料がいくらなのか

調べられます。

質問者さんは現在の保険料が

45,000円で17等級(53%割引)

と書いていますから

本来の保険料は

45000÷(1-0.53)=95,744円

約96,000円となります。

車両保険を使用・未使用時の翌年以降の保険料

本来の保険料がわかったら

次は保険を使った場合と

保険を使わなかった場合の

翌年以降の保険料を計算していきます。

今回は1等級ダウン事故ですので

向こう2年分の保険料計算になります。

3等級ダウンなら

4年分の保険料を計算します。

車両保険を使った場合

2017年は17等級でしたので

2018年は16等級

2019年に再び17等級となります。

車両保険を使って修理すると

来年の等級と割引率は

16等級(事故有係数1年)36%割引

2018年の保険料は

95,744×(1-0.36)=61,276円

さらに再来年の等級と割引率は

17等級(事故有係数0年)53%割引

2019年の保険料は

95,744×(1-0.53)=45,000円

元の17等級に戻るまでに

掛かる保険料は

61,276+45,000=106,276円

約10万6千円です。

車両保険を使わなかった場合

2017年は17等級でしたので

2018年は18等級

2019年に19等級となります。

保険料は次のようになります

18等級(54%割引)

95,744×(1-0.54)=44,042円

19等級(55%割引)

95,744×(1-0.55)=43,085円

44,042+43,085=87,127円

約8万7千円です。

車両保険を使った場合との差額

2年で保険料の差額は約2万円ですね。

修理の見積額が45万円ですので

車両保険で修理したほうが良い

と判断できます。

本来、20等級まで計算しないと

厳密な保険料の差額はわかりません。

ですが、現在の等級制度では

事故有係数がなければ

1等級上がっても割引率は

1~3%と差が出にくい。

記名被保険者の年齢

走行距離

料率クラスの改定

保険会社の料金見直し

による影響が大きく、

事故有係数が0年に戻るまでの

差額で計算して問題ありません。

実際、保険料の問合せで

等級ダウンによる差額の問合せは

非常に多かったです。

3等級ダウン事故だとしたら車両保険を使うべきか?

質問のケースでは1等級ダウンでした。

雹は飛来物になり、1等級ダウン事故

にカウントされたからです。

では、もし3等級ダウンの事故なら

保険料の差額はいくらになるのか?

修理見積45万円で、車両保険を

使うと良いのか見ていきましょう。

翌年以降の保険料がいくらか

ひと目でわかるよう下表にしました。

| 車両保険使う | 車両保険使わない | ||||||

|---|---|---|---|---|---|---|---|

| 年度 | 等級 | 割引率 | 保険料 | 等級 | 割引率 | 保険料 | 差額 |

| 1年後 | 14 | 31% | ¥66,064 | 18 | 55% | ¥43,085 | ¥22,979 |

| 2年後 | 15 | 33% | ¥64,149 | 19 | 57% | ¥41,170 | ¥22,979 |

| 3年後 | 16 | 36% | ¥61,277 | 20 | 63% | ¥35,426 | ¥25,851 |

| 4年後 | 17 | 53% | ¥45,000 | 20 | 63% | ¥35,426 | ¥9,574 |

| 車両保険使った時の保険料合計 | ¥236,489 | 車両保険使わなかった時の保険料合計 | ¥155,106 | ¥81,282 | |||

計算すると、車両保険を使っても

向こう4年間で増える保険料は

約8万2千円となり、車両保険を

使った修理をしたほうが良いと言えます。

免責金額があった場合は、差額に上乗せする

車両保険を付けると、保険料はぐっと

高くなります。

保険料の節約のため、車両保険に

免責金額を設定している人もいますよね。

もしも、免責金額10万円だったとしたら

今回の差額に10万円をプラスした金額が

修理見積よりも低いなら

車両保険を使ったほうが良いと判断できます。

保険料の2倍以上の修理なら車両保険を使う

目安として、車両保険を使うべきは

今支払っている保険料の2倍以上の

修理見積となった場合です。

免責金額があれば、

今の年間保険料の2倍+免責金額と

修理見積とを比較してください。

先程の質問者さんのケースで

現在17等級

保険料は年間10万円で

3等級ダウン事故で保険を使うと

向こう4年間で保険料の増加は

約18万円となります。

免責金額を5万円設定していれば

23万円以上の修理なら

車両保険を使うと良いと判断できます。

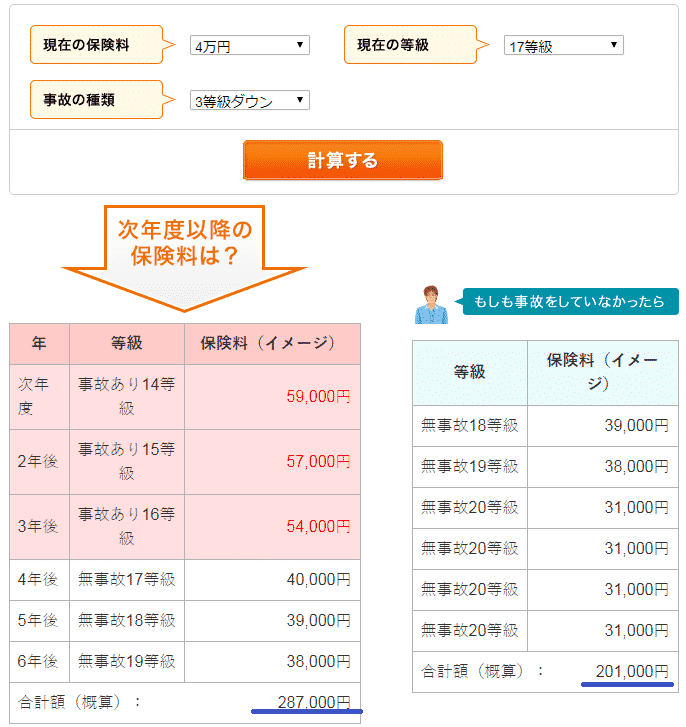

ダイレクト型自動車保険でも保険料は教えてくれる

ちなみに、ソニー損保さんの

公式ページでは、今の保険料と等級

1等級か3等級ダウンを選ぶだけで

簡単に調べられます。

管理人も試しました。

青で囲った2つの計算結果の差額が

修理の見積金額より少なければ

車両保険を使うべきと判断できます。

知恵袋の質問者さんの事例に

合わせると

現在17等級

保険料4万円

3等級ダウン事故発生

これで差額は

約8万6千円になるようです。

免責金額を仮に5万円にしていたら

13万6千円以上の修理なら保険を

使ったほうが良いとなります。

あくまでソニー損保さんで

契約している場合の保険料計算です。

今あなたが契約している保険会社とは

金額が異なることに注意して下さい。

どのくらい保険料が高くなるか

今の保険会社にネットあるいは電話で

問合せをすれば、教えてくれますよ。

今の保険料より平均30,035円安くなるかも!?

同じ補償内容でも、自動車保険の保険料は、保険会社によって異なります。

保険料が高いと感じている契約者さんの多くは

ディーラーとの付き合いや会社の団体保険で任せていたなど

保険会社を比較せずに契約している方がほとんど。

同じ補償で保険料を抑えるなら、保険会社を比べることが重要です。

まずは無料の自動車保険一括見積もりサービス![]() を利用するのがおすすめです。

を利用するのがおすすめです。

上のバナー画像から

上のバナー画像から

最大20社の損保から、5分程度で見積を取れます。

見積結果は会社ごとに寄りますが

- すぐに画面上で結果が出る会社

- メールでお知らせしてくれる会社

- ハガキでお知らせしてくれる会社

- 見積もり金額以外にも詳しい情報を封筒に入れて郵送してくれる会社

と差はあるものの

今の保険契約の証券と車検証の内容がわかれば

簡単に調べられます。

保険証券が手元にない場合でも大丈夫です。

継続の見積書が届いていれば

今年と同じ条件での継続内容が書かれていますので

その内容を参考にできます。

証券を発行しないタイプで契約していて

継続の見積書も、簡単な内容しか書かれていない

という場合でも問題ありません。

証券の内容で重要なのは下の3つ

- ノンフリート等級

- 事故有係数適用期間

- 直前1年間での等級ダウン事故の回数

車検証で見積に必要なのは下の3つ

- 車の型式

- 初年度登録

- 陸運支局

これさえわかっていれば、保険料の見積を取れますよ。![]()

保険の更新前に、まずは上の無料見積から

見積を取ってみて、今の保険会社で継続契約するか

他の保険会社に乗り換えるか決めるのがおすすめです。