自動車保険の保険料は

記名被保険者や同居親族の年齢

によって保険料が変わります。

記名被保険者本人や同居親族の中で

車を運転する人の年齢に合わせて

年齢条件を見直すので

年齢によって保険料に差がでるのは

任意保険を契約していれば

なんとなくでも知っているのでは

ないでしょうか?

しかし、年齢条件だけでなく

実は記名被保険者の年齢と免許証の色

でも保険料は変わるんです。

- アクセルとブレーキ踏み間違えでお店に突入

- 一般道・高速道路を逆走した

など、現役世代からすれば

ちょっと考えられないような事故が

話題になりますね。

実は任意保険では、表立って触れていませんが

運転者の年齢が保険料に反映されています。

年齢条件は実は35歳が上限ではなかった

TVCMなどで、

40代50代が事故が少なから

保険料は安くなる

と目にしたことはありませんか?

コマーシャルなので

見過ごされてしまいがちですが

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償(現在は廃止)

- 35歳以上補償

この5段階で保険料が計算されて、

35歳以上なら年齢関係ないんじゃないの?

60代以降は保険料が上がるのはナゼ?

と感じる方もいます。

損保全体で過去に年齢別保険料の見直しをしている

35歳以上なら高齢者でも

保険料が同じというのは

保険料収入と保険金支出で

バランスが悪いということで

2013年から年齢条件とは別に

10歳毎に保険料が変わる

記名被保険者年齢別料率区分

というものを導入しています。

年齢条件26歳以上あるいは35歳以上

の補償条件では、

記名被保険者の年齢と免許証の色

で保険料が変わります。

実際、年齢と事故の発生には

比例関係があるようで

警察庁発表の資料を元にした

グラフでも下のように

高齢者になるにつれ事故率が

上昇しています。

40代50代は比較的安い

40代50代は事故の発生率も

少なく、結果的に保険料が

安くなります。

おとなの自動車保険が代表的ですが

40代50代の契約者の囲い込みを

している保険会社も

年齢と事故率を背景に

保険料収入は手堅く、保険金支払が

あまり掛からない顧客を

優遇しています。

60代以上では保険料がアップする

40代50代の保険料が安くなる代わり、

多くの保険会社で60歳を迎えると

保険料が上昇してきます。

ずっと無事故なんだから

毎年保険料は安くなるはずじゃないのか?

という質問をよく受けたのですが

等級がよくなる以上に、記名被保険者の

年齢によってはむしろ、保険料が

高くなることもあります。

ゴールド免許割引は意外と大きい

記名被保険者の免許証の色が

ゴールドになれば、ゴールド免許割引で

保険料は下がります。

事故が少ない優良ドライバーなので

保険金支払いも少なくなるから

保険料負担も低くなるというもの。

ゴールド免許の割引は大きく

記名被保険者の年齢と免許の色次第では

誰を記名被保険者にするか見直すだけで

補償条件を変えずに

年間保険料を節約できます。

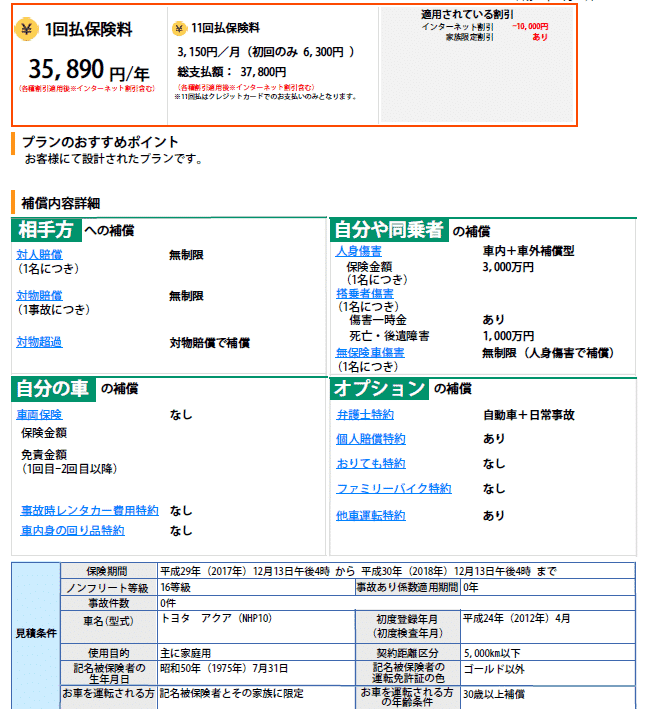

70代ゴールド免許と40代ブルー免許で保険料比較

70代のゴールド免許保有者と

40代のブルー免許保有者で

同じ補償条件で比較をしてみます。

下の見積結果はソニー損保での見積で、

記名被保険者の年齢と免許の色を

42歳ブルーと72歳ゴールドで比較したものです。

72代ゴールド免許での見積結果

ゴールド免許なのと、車両保険無しの見積なので

保険料もそこまで高くはありません。

42代ブルー免許での見積結果

先程と同じ補償条件で

年齢を42歳にして見積りました。

車も補償条件も変えていないのに

誰を記名被保険者にするかで

年間6580円も変わります。

もちろん、40代の方がゴールド免許なら

さらに保険料は下がります。

記名被保険者は運転頻度が同等なら見直せる

なお、記名被保険者は誰にでも

変えられるわけではありません。

記名被保険者とは

契約する車を主に運転する人です。

先程の見積事例では

運転する機会の大半が

70代の方にも関わらず

40代の人の保険料が安かったからと

安易に変更することはできません。

万が一事故に遭った際には

使用頻度がどのくらいだったか

調査されることがあります。

その際に、実は記名被保険者が

虚偽申告だったとなると

保険金が支払われなくなります。

保険料を節約したつもりが

事故の際に保険金が支払われなければ

元も子もありません。

1年を通して、運転頻度が同程度ならば

記名被保険者を誰にするか

保険料次第で考えてもよいでしょう。

買い物やドライブ程度にしか使わない

運転頻度も同じくらい

の親子間で、免許の色も異なるなら

更新のタイミングで

次回の保険料がいくらになるか

見積を取ってみて

記名被保険者を変更することで

保険料が見直せるのであれば

加入している損保に連絡をするか

満期日付で、他社に切り替えればOK

ゴールド免許割引は保険始期日時点で判断されます

なお、ゴールド免許割引の判断は

保険開始日時点でゴールドかどうか。

1月20日生まれの人なら

免許の書き換えは

12月20日~2月20日です。

この書き換え期間内で

2月1日が保険の更新日とすると

保険の更新と免許の書き換え時期を

ずらすだけで、保険料に差がでます。

ブルーからゴールドに変わるなら

免許の更新は2月1日より先に行う

ゴールドからブルーに変わるなら

免許の更新は2月1日より後に行う

このようにすることで

保険開始日時点では、ゴールドのまま

保険の更新ができます。

ゴールド免許になるだけで

10%程度保険料が下がることも。

任意保険と免許の更新時期が重なるなら

ぜひ活用して下さい。

今の保険料より平均30,035円安くなるかも!?

同じ補償内容でも、自動車保険の保険料は、保険会社によって異なります。

保険料が高いと感じている契約者さんの多くは

ディーラーとの付き合いや会社の団体保険で任せていたなど

保険会社を比較せずに契約している方がほとんど。

同じ補償で保険料を抑えるなら、保険会社を比べることが重要です。

まずは無料の自動車保険一括見積もりサービス![]() を利用するのがおすすめです。

を利用するのがおすすめです。

上のバナー画像から

上のバナー画像から

最大20社の損保から、5分程度で見積を取れます。

見積結果は会社ごとに寄りますが

- すぐに画面上で結果が出る会社

- メールでお知らせしてくれる会社

- ハガキでお知らせしてくれる会社

- 見積もり金額以外にも詳しい情報を封筒に入れて郵送してくれる会社

と差はあるものの

今の保険契約の証券と車検証の内容がわかれば

簡単に調べられます。

保険証券が手元にない場合でも大丈夫です。

継続の見積書が届いていれば

今年と同じ条件での継続内容が書かれていますので

その内容を参考にできます。

証券を発行しないタイプで契約していて

継続の見積書も、簡単な内容しか書かれていない

という場合でも問題ありません。

証券の内容で重要なのは下の3つ

- ノンフリート等級

- 事故有係数適用期間

- 直前1年間での等級ダウン事故の回数

車検証で見積に必要なのは下の3つ

- 車の型式

- 初年度登録

- 陸運支局

これさえわかっていれば、保険料の見積を取れますよ。![]()

保険の更新前に、まずは上の無料見積から

見積を取ってみて、今の保険会社で継続契約するか

他の保険会社に乗り換えるか決めるのがおすすめです。