一緒に住んでいる家族が乗るからと、

車を新たに購入したり、実家の親から譲り受ける

といった形で、増車する場合には

セカンドカー割引で7等級から契約できるほか

中断証明書を使うこともできます。

中断証明書の発行時点での等級が高ければ

通常はセカンドカーよりいい割引率になります。

しかし、中断証明書を発行した時点で

事故で保険を使っていた場合には

短期的にはセカンドカー割引のほうが

保険料は安くなります。

セカンドカーを使うか中断証明書を使うか

記事にしました。

事故有係数適用期間があると高い等級でも割高

現在のノンフリート等級制度では

事故で保険を使うと、同じ等級でも

保険料は割高になります。

事故有係数適用期間というもので

- 3等級ダウンする事故では3年間

- 1等級ダウンする事故では1年間

保険料の割引率が下がる制度です。

例えば、無事故で19等級の人の

割引率は、55%ですが

20等級の人が契約期間中に1等級ダウン

19等級事故有1年となると

割引率は42%に下がります。

事故で保険を使った人と無事故の人が

同じ割引率では保険料負担が公平ではない

ということで導入されています。

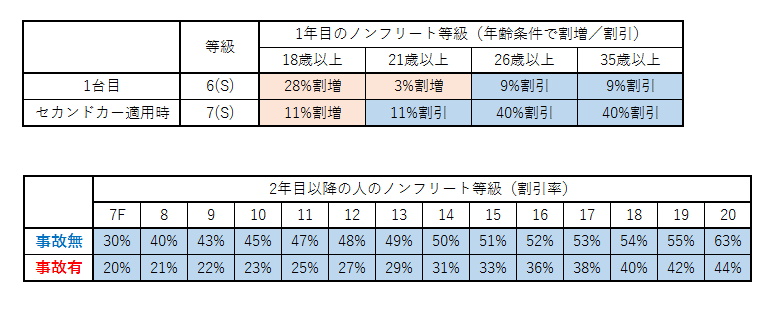

等級と事故有係数適用期間とセカンドカーの関係

現在、損保各社で取り入れられている

等級制度を表にしてみました。

事故有係数適用期間が7等級以上の

割引率に影響を与えるものなので

7等級以上の表示にしています。

保険会社により微妙に割引率は異なります。

今回は共栄火災さんの等級表を参考にしました。

26歳以上補償なら17等級以下の中断証明書では損

この表を元にすると

短期的には運転者年齢が26歳以上になるなら

2台目の契約はセカンドカーのほうが有利です。

表にセカンドカー契約と

中断証明書を使った場合の

等級進行の動きを追加しました。

条件としては以下の通りです。

- 中断証明書は17等級事故有3年

- セカンドカーでも申込可能

- 年齢条件は26歳以上補償

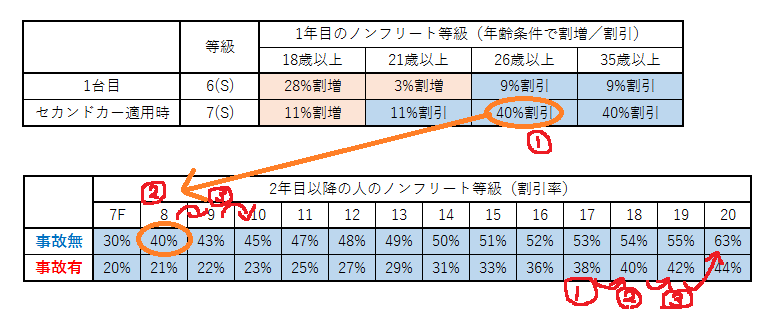

1年目:セカンドカーはいきなり40%割引

セカンドカー契約では、上側の表の

7S等級からスタートします。

26歳以上補償なら、いきなり40%割引です。

対して、中断証明書を使って契約

17等級事故有3年の場合は

19等級までの3年間が割引率が低くなります。

事故有ですので1年目の契約では割引率は38%

1年目からセカンドカーのほうが

割引率が高いですね。

2年目:割引率は一緒の40%

2年目からの等級とその時点の割引率は

表の赤い矢印に沿って右に動きます。

セカンドカーでの契約では

2年目は8等級なので40%の割引率です。

中断証明書を使った場合は

18等級事故有2年となり、40%の割引率。

2年目はどちらも同じ割引率となりました。

3年目では再びセカンドカーが有利に

セカンドカーで申し込んでから3年目

9等級となり43%の割引率となります。

一方、中断証明書を使った場合は

19等級事故有1年となるので

割引率は42%。。。

セカンドカーの割引率が再び良くなります。

4年目は事故有係数が消える中断証明書が有利

4年目はセカンドカー申込では

10等級になるので45%の割引率

中断証明書を使った申込では

事故有係数適用期間が無くなるので

20等級事故有0年となるので63%の割引率です。

事故有係数がなくなれば

純粋に等級の高い契約のほうが

割引率は良く、保険料もぐっと下がります。

1台目契約でも2年目以降では新規申込が有利

セカンドカーじゃないけれど

過去に家族が中断証明書を

発行してもらっているから

中断証明書を使ったほうが良さそう

と単純に考えるのは間違いです。

26歳以上補償ならば、2年目以降は

新規申込のほうが有利になることも。

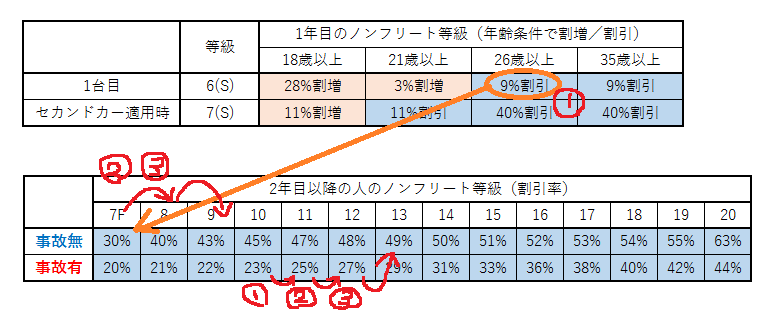

10等級事故有係数3年の

中断証明書を使うか

新規加入にするか比較してみましょう。

1年目は中断証明書の割引率が良い

新規加入では6S等級なので9%割引です。

対して、中断証明書を使えば

10等級事故有3年なので23%割引です。

加入直後は中断証明書の等級が高いので

中断証明書を使うとほうが有利です。

2年目からは新規加入の割引率が高くなる

新規加入2年目は7F等級となり30%割引です。

一方で、中断証明書の2年目は

11等級事故有2年なので25%割引です。

2年目からは新規加入のほうが割引率では

事故有の中断証明書よりも上回りました。

ただこの時点では、保険料合計で見ると

中断証明書のほうが有利です。

本来の保険料を5万円とすると

新規加入では

1年目45,500円、2年目35,000円

合計80,500円となります。

中断証明書を使った場合には

1年目38,500円、2年目37,500円

合計76,000円です。

3年目で新規加入が保険料も一時逆転する

新規加入3年目では8等級40%

中断証明書3年目では

12等級事故有1年で27%割引となります。

3年間の合計保険料を計算すると

- 新規6等級契約:110,500円

- 中断証明書適用:112,500円

となり、3年目で一時的に保険料が

新規加入のほうが有利となります。

今回の事例では4年目以降は

中断証明書を発行した時点の

事故有係数が消滅し

割引率が事故無に戻るので

保険料は中断証明書を使うほうが

有利となりますが

事故有係数は最高で6年あります。

事故有係数の期間次第では

新規加入したほうが当面有利となります。

中断証明書かセカンドカー申込どっちがいいの?

年齢条件が26歳以上補償になる場合は

中断証明書の等級や事故有係数で

割引率から計算をしながら

どちらにするか決めるといいですね。

セカンドカーあるいは中断証明書を

使うメリット・デメリットを以下に

纏めてみました。

まず、単身赴任の間だけとか

子供が通学に使う間だけなど

比較的短期間での契約予定なら

セカンドカー割引のほうが

最初の割引率が高くなるので有利です。

また、セカンドカー割引では

同時にインターネット割引が

適用されることが多く

等級による割引率に加えて

中断証明書を使うよりも保険料が

安くなることも。

例えば、三井ダイレクトの例では

セカンドカーをインターネットで

申し込めば保険料に応じて

最大で10,000円割引となります。

一方で、中断証明書を使う場合には

電話での申込だけとなり

ネット割引は適用されません。

中断証明書を使う加入方法は

損保各社で対応は異なりますが

ネット割引の効かない会社も多いです。

事故有係数のついた中断証明書が

手元にある場合で

2~3年間だけ契約を考えているなら

中断証明書は使わず、セカンドカーで

契約するほうが保険料は節約できます。

そして車を手放すタイミングで

7等級以上ならば、再び中断証明書を

発行してもらうこともできます。

ただし、中断証明書には10年間の

有効期間があります。

中断証明書を使わずセカンドカー加入すれば

発行済の中断証明書の有効期間は

短くなっていくので

残りの有効期間1~2年なら

あえて中断証明書を使った契約に

してもよいでしょう。

契約期間中に無事故なら

1年毎に等級は増え、事故有係数は減ります。

手放すタイミングで再び

中断証明書を出してもらえば

等級が進んだ状態で、再び10年間

等級を保存することも可能です。

短期間で車を手放す見込ならセカンドカー

- メリット1:3年程度ではセカンドカー割引が有利

- メリット2:ネット割引が受けられる

- デメリット:保有している中断証明書の期限が減る

しばらく車を乗り続けるなら中断証明書の適用

- メリット:等級を進めることが出来る

- デメリット1:セカンドカーより2~3年は割高な保険料

- デメリット2:電話申込が多くネット割引が効かない

中断証明書を発行するときは満期まで待つのもアリ

最後に、今回は事故有係数のついた

中断証明書が手元にあることを前提に

話してきました。

中断証明書の発行条件は

車を売却、譲渡、一時抹消、廃車など

手放すタイミングで、7等級以上あることです。

そして途中解約と同時に

中断証明書を発行してもらっても

契約期間が残り何ヶ月あるかは

考慮されません。

更新時点での等級が

11等級事故有2年で

満期まで2ヶ月あるときに

車の売却に伴い任意保険を解約

中断証明書を発行してもらっても

中断証明書を使う際には

再び11等級事故有2年で

契約のし直しになります。

解約まで1ヶ月以上残っていれば

年払契約でも解約時に保険料は

返還されますが

次に中断証明書を使う際には

もういちど1年間同じ等級となり

むしろ出費は多くなります。

返還される保険料は無くなりますが

満期日付で中断証明書を発行を選べば

次回、12等級事故有1年となる

中断証明書が手に入ります。

事故有係数があると

保険料の割引率が大幅ダウンすることは

今回の記事で表にしたとおりです。

満期日が近いのであれば

もったいないので途中解約は

しないほうがいいですね。

今の保険料より平均30,035円安くなるかも!?

同じ補償内容でも、自動車保険の保険料は、保険会社によって異なります。

保険料が高いと感じている契約者さんの多くは

ディーラーとの付き合いや会社の団体保険で任せていたなど

保険会社を比較せずに契約している方がほとんど。

同じ補償で保険料を抑えるなら、保険会社を比べることが重要です。

まずは無料の自動車保険一括見積もりサービス![]() を利用するのがおすすめです。

を利用するのがおすすめです。

上のバナー画像から

上のバナー画像から

最大20社の損保から、5分程度で見積を取れます。

見積結果は会社ごとに寄りますが

- すぐに画面上で結果が出る会社

- メールでお知らせしてくれる会社

- ハガキでお知らせしてくれる会社

- 見積もり金額以外にも詳しい情報を封筒に入れて郵送してくれる会社

と差はあるものの

今の保険契約の証券と車検証の内容がわかれば

簡単に調べられます。

保険証券が手元にない場合でも大丈夫です。

継続の見積書が届いていれば

今年と同じ条件での継続内容が書かれていますので

その内容を参考にできます。

証券を発行しないタイプで契約していて

継続の見積書も、簡単な内容しか書かれていない

という場合でも問題ありません。

証券の内容で重要なのは下の3つ

- ノンフリート等級

- 事故有係数適用期間

- 直前1年間での等級ダウン事故の回数

車検証で見積に必要なのは下の3つ

- 車の型式

- 初年度登録

- 陸運支局

これさえわかっていれば、保険料の見積を取れますよ。![]()

保険の更新前に、まずは上の無料見積から

見積を取ってみて、今の保険会社で継続契約するか

他の保険会社に乗り換えるか決めるのがおすすめです。