2018年から自動車保険が8%値下がりをする

なんてニュースを耳にした方いませんか?

特に、18~20歳の年齢の若い方が

運転する契約になっていると

10万円以上の保険料支払いというケースも

少なくありません。

単純に今より8000円ほど安くなるとすれば

結構大きな金額ですね。

理由としては、ここ最近導入が進んでいる

自動ブレーキの効果で、物損事故の発生件数が

少なくなっていることが理由の1つだそうです。

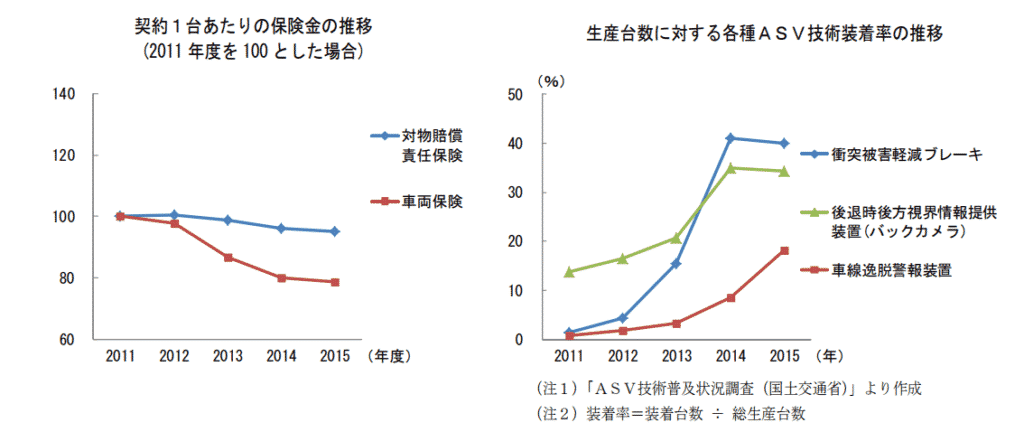

グラフでも2013年から2014年にかけて

衝突軽減ブレーキ、リアカメラ、車線維持など

事故を減らす装備が次々搭載されており

その効果があってか、契約1台あたりの

対物賠償保険や車両保険の保険金支払額が

減少していることがわかります。

事故を減らす仕組みが、保険料にも

いい意味で影響を与えているようですね。

では実際のところ、8%値下がりについては

もう少し少ないのではないかという感じです。

というのも、この8%という数字は

損害保険料率算出機構が計算した数字で

直接保険金として充てておく部分になります。

自動車保険では

直接保険金支払に使われる部分と

保険会社の必要経費になる部分があります。

1000万円の保険料があったとして

保険金として支払われる部分が700万円

保険会社の経費が300万円

このような内訳だったとすると

今回のニュースでは700万円のうちの8%

すなわち56万円を差し引いた

644万円でよいということになります。

この場合、実際の保険料に直せば

5%ほど安くなる見込となります。

また、保険会社によっては前の年の

保険金支払い状況によっては、逆に

値上がりをする可能性もあります。

よくて5%前後の値下がりと考えて

おいたほうがいいですね。

また、損害保険料率算出機構では

8%の値下げ以外にも、次のような

発表をしています。

- 運転者限定特約の家族限定を廃止にする

- 軽自動車は全体に値上げ

- 家族限定特約が近々廃止になる見込み

家族限定特約が廃止にするのには

ほとんど家族限定と運転者限定に金額の差が

なく、他人に貸す人が少ないため

というのが主な理由のようです。

というのも運転者限定の範囲というのが

家族限定の場合と限定なしの違いは

他人が運転できるかできないかの差だからです。

| 本人・配偶者 | 本人/配偶者の 同居親族 | 別居未婚の子 | 他人 | |

|---|---|---|---|---|

| 家族限定特約 | ◯ | ◯ | ◯ | ☓ |

| 限定なし | ◯ | ◯ | ◯ | ◯ |

もともと家族限定の割引率が1~2%と低く

年間保険料で見ても1000円も

変わらないケースが多く、万が一のために

限定なしを選ぶ人も多い印象でした。

普通車&小型車は値下げだが軽自動車は値上がり予定

さて、今回の損害保険料率算出機構の発表で

注意しておきたいのは

普通車と小型車は値下げ予定ですが

軽自動車は逆に値上げが予定されています。

軽自動車は自動車税が安いなどで

これまで人気がありましたが

ここに来て、税金だけでなく

保険料の値上げまで予定されています。

8%安くなるんじゃなかったのか!?

なんて問合せが増えそうですが

事故率や保険金支払いの多さを考慮しての

結果となりそうです。

実際、損害保険料率算出機構の別の資料によれば

軽自動車の契約に占める

搭乗者傷害・人身傷害保険の支払い件数&金額は

普通車や小型車より多くなっていることが

値上げの要因と考えられます。

2020年には、軽自動車でも

型式別料率クラスが導入されると噂されており

軽自動車=保険料が安い

とは一概には言えなくなってきています。

今の保険料より平均30,035円安くなるかも!?

同じ補償内容でも、自動車保険の保険料は、保険会社によって異なります。

保険料が高いと感じている契約者さんの多くは

ディーラーとの付き合いや会社の団体保険で任せていたなど

保険会社を比較せずに契約している方がほとんど。

同じ補償で保険料を抑えるなら、保険会社を比べることが重要です。

まずは無料の自動車保険一括見積もりサービス![]() を利用するのがおすすめです。

を利用するのがおすすめです。

上のバナー画像から

上のバナー画像から

最大20社の損保から、5分程度で見積を取れます。

見積結果は会社ごとに寄りますが

- すぐに画面上で結果が出る会社

- メールでお知らせしてくれる会社

- ハガキでお知らせしてくれる会社

- 見積もり金額以外にも詳しい情報を封筒に入れて郵送してくれる会社

と差はあるものの

今の保険契約の証券と車検証の内容がわかれば

簡単に調べられます。

保険証券が手元にない場合でも大丈夫です。

継続の見積書が届いていれば

今年と同じ条件での継続内容が書かれていますので

その内容を参考にできます。

証券を発行しないタイプで契約していて

継続の見積書も、簡単な内容しか書かれていない

という場合でも問題ありません。

証券の内容で重要なのは下の3つ

- ノンフリート等級

- 事故有係数適用期間

- 直前1年間での等級ダウン事故の回数

車検証で見積に必要なのは下の3つ

- 車の型式

- 初年度登録

- 陸運支局

これさえわかっていれば、保険料の見積を取れますよ。![]()

保険の更新前に、まずは上の無料見積から

見積を取ってみて、今の保険会社で継続契約するか

他の保険会社に乗り換えるか決めるのがおすすめです。