単独事故でも、相手のいる事故でも

車を修理してでも乗るか、買い替えするかは

保険会社との交渉次第になります。

実際、契約している保険会社から

「車の型式と年式からすると

時価額は10万円ですね」

なんて言われることもあるんです。

正直、10万円ではロクな修理も

できませんし、買い替えようにも

10万円台で買える中古車って

修理歴がなしと言われても

本当かどうかわからなかったり

軽微な水没があって、長い目で見ると

普段使いには向いていない車だった

なんてこともあるんです。

もちろん、全部が全部じゃありませんが

車に詳しくない人が、足がないからと

急いで買うには不向きですね。

しかし、修理代や買い替え費用を

保険会社の最初の提示額より多く貰う

ことはできるんです。

保険会社の言う時価額は中古相場とかけ離れていることもある

保険会社も商売ですから、事故に遭った車の

時価額を低めに評価すれば、その分だけ

支払う保険金は少なくて済み、懐が痛みません。

そもそも、保険会社はどんな方法で

あなたの車の時価額を評価するのか?

これが分かれば、事故相手の保険会社に

言いくるめられるような交渉ではなく

きちんと、金額の交渉をできるように

なりますよ。

まずは、保険会社がどのように

時価額を決めていくのか見ていきます。

新車購入後1年以内の車は値下がり率がヒドイ

時価額の決め方はいくつかありますが

新車で買ってから1年目に事故に遭ったら

一般的には、減価償却定率法を使います。

個人・法人で税金に詳しい方は

ピンと来るかもしれませんが

毎年、◯%ずつ価値を減らす

という考え方なんですが、

減らし方が速い方法を採っています。

白の3ナンバー、5ナンバーの車の場合は

6年間で価値を0にする方法で

毎年、約33%償却していきます。

軽自動車では4年間で価値を0にするように

毎年、50%償却していきます。

ざくっと言えば、

新車を100万円で買って1年経たないうちに

軽自動車なら50万円

軽自動車以外でも67万円にしか評価されません。

軽自動車は耐用年数4年、軽自動車以外は耐用年数6年

1年以内の償却率は、1年後の償却率の12乗根で算出[/aside]

登録1年目の車は、本来の

中古相場より値段を叩かれている

可能性がありますね。

これが1つ目の示談交渉ポイントです。

2年目以降の中古自動車は、小売価格を参考に時価額を決める

2年目~7年目の自動車の時価額は

オートガイド社自動車価格月報という

月刊情報誌に書かれた

中古自動車の相場を元に決めています。

ですが、この相場はあくまで

中古自動車の本体価格のみを表しています。

クルマを購入する際には、本体価格以外に

消費税、自動車取得税、車庫証明費用など

様々な費用がかかりますよね。

時価額には、こうした諸費用・税金が含まれないため

その値段で示談に応じてしまえば

買替えるには十分とはいえない保険金しか

支払われません。

買い替えに必要となる諸費用や税金も

含めるべきではないか?

ここが2つ目の示談交渉ポイントです。

8年目以降の自動車は一律購入価格の10%で計算

オートガイド社の中古価格は

登録してから7年目までの中古自動車しか

記載されていません。

ですが、街中見てれば7年どころか

10年、15年落ちの車も走っていますね。

登録してから8年を超える古い車の

時価額は、一律で購入価格の10%で

評価されています。

中古市場では、古い車でも

人気があると高く取引されることも

ありますよね。

一律10%にするのは違うのではないか?

ここが3つ目の示談交渉ポイントです。

保険会社任せはダメ!私達も時価額を評価する必要がある

保険会社の時価額は、適当に決めている

ものではなく、一定の基準があります。

ですが、その基準は保険会社にとって

都合の良い基準を出来るだけ採用しています。

繰り返しますが、保険会社もあくまで

商売ですから、保険金支払いが

多くなるのを嫌います。

ですが、事故に遭った側からすれば

ちゃんと車に乗れるようにしてほしいもの。

あなたが中古相場を調べて

事故で壊れた車の時価額は◯◯万円だ!

と主張できれば、保険会社も

最初に提示した金額を変えてきます。

「安すぎる、なんとかしろ~」

と言うだけでは主張は通りません。

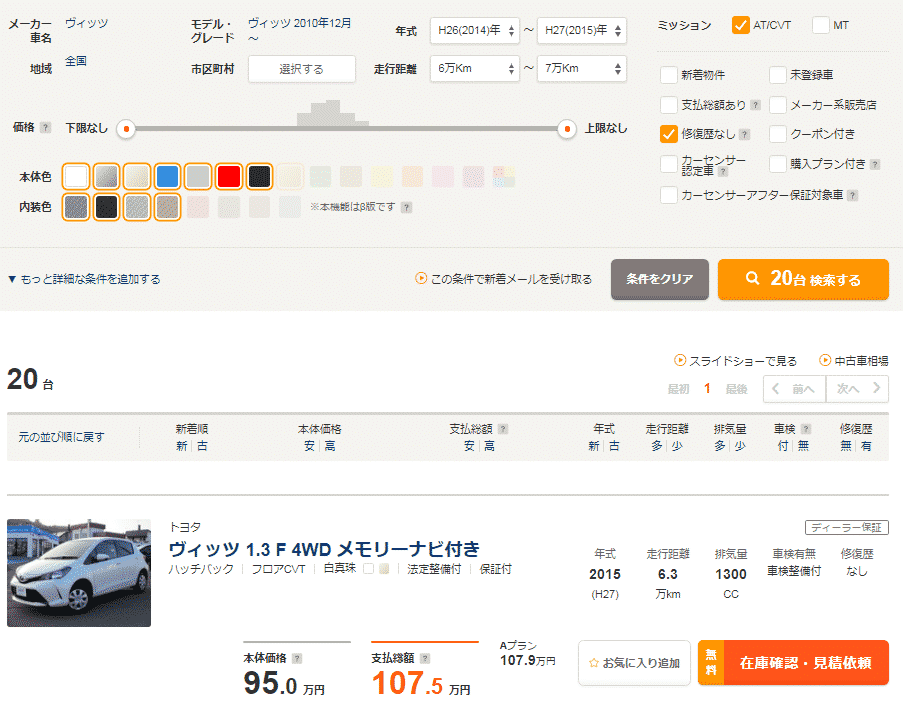

中古相場を調べるのは実はカンタン

あなたの車が今、いくらになるかは

今の時代、ネットをつかえばスグに

調べられます。

カーセンサーやガリバーといった

中古車販売サイトがあります。

あなたの車と全く同じ

車種、年式、色、走行距離の車は、

日本全国を探せば出てきます。

カーセンサー検索結果

試しに検索してみると

全国で20台は同じような車が

あるとわかりました。

20台の平均値を時価額と

考えて良いでしょう。

この時、見積書を手に入れれば

本体価格以外に諸費用や税金が

いくら掛かるのかわかります。

保険会社に、あなたの時価額評価が

客観的に正しいと主張できる根拠に

なりますよ。

まとめ 時価額は交渉次第で増やせる

保険会社は時価額を

最低値で攻めてくると考えて下さい。

商売の値切りじゃありませんが

定価100万円のものを

過去の事例では30万円で買えたから

今回も30万円でどう?

って買い叩いてくるようなもの。

そこで、安すぎると声を張るだけでは

交渉は進みません。

よそのお店じゃ60万円で売ってるんだから

おたくも60万円は出してよ

と、根拠を持って価格交渉をする。

すると、初めの値段より少しあげて

40万円、ないしは50万円と金額を

引き上げさせることができます。

うまく交渉できれば

本体価格だけでなく、諸費用や税金分も

支払ってくれることだってあります。

相手はプロだから・・・

と言いなりにはならず、冷静に交渉を

進めることが示談のコツです。

今の保険料より平均30,035円安くなるかも!?

同じ補償内容でも、自動車保険の保険料は、保険会社によって異なります。

保険料が高いと感じている契約者さんの多くは

ディーラーとの付き合いや会社の団体保険で任せていたなど

保険会社を比較せずに契約している方がほとんど。

同じ補償で保険料を抑えるなら、保険会社を比べることが重要です。

まずは無料の自動車保険一括見積もりサービス![]() を利用するのがおすすめです。

を利用するのがおすすめです。

上のバナー画像から

上のバナー画像から

最大20社の損保から、5分程度で見積を取れます。

見積結果は会社ごとに寄りますが

- すぐに画面上で結果が出る会社

- メールでお知らせしてくれる会社

- ハガキでお知らせしてくれる会社

- 見積もり金額以外にも詳しい情報を封筒に入れて郵送してくれる会社

と差はあるものの

今の保険契約の証券と車検証の内容がわかれば

簡単に調べられます。

保険証券が手元にない場合でも大丈夫です。

継続の見積書が届いていれば

今年と同じ条件での継続内容が書かれていますので

その内容を参考にできます。

証券を発行しないタイプで契約していて

継続の見積書も、簡単な内容しか書かれていない

という場合でも問題ありません。

証券の内容で重要なのは下の3つ

- ノンフリート等級

- 事故有係数適用期間

- 直前1年間での等級ダウン事故の回数

車検証で見積に必要なのは下の3つ

- 車の型式

- 初年度登録

- 陸運支局

これさえわかっていれば、保険料の見積を取れますよ。![]()

保険の更新前に、まずは上の無料見積から

見積を取ってみて、今の保険会社で継続契約するか

他の保険会社に乗り換えるか決めるのがおすすめです。