自動車保険は、運転する人や車のリスクに応じて

保険料が高くなったり安くなったりします。

そして保険料の構成の1つに

免許証の色も含める会社もあります。

主に運転する人の年齢と免許証の色によって

保険料が変わるこの仕組み。

単純に考えればゴールド免許の人の保険料が

安くなるのですが、高齢ドライバーの事故も

反映して、年齢が上がると保険料は上がります。

高齢のゴールド免許の人より

40代のブルー免許の人のほうが

保険料が安い逆転現象も起こります。

今回は免許証と保険料の関係を記事に纏めました。

記名被保険者の免許証の色による保険料割引がある

記名被保険者の免許証の色によって、

保険料を1000~7000円ほど割り引いてもらえる会社もあるので

もし、今の免許証の色がゴールドなら、免許証の色によって

保険料を割り引いてくれる保険会社に更新のタイミングで移行するのもよいでしょう。

契約期間の途中で免許証の色が変わっても割引はありません。

免許証の色による割引ですが

割引対象となるのは、更新のタイミング

つまり保険の満期日で免許証の色が

ゴールドなのかブルーなのかによります。

契約期間の途中に免許の書き換えがあり

色がゴールドに変わっても

保険料はブルーの料金で変わらず、

次回更新時から適用されます。

保険満期日が免許更新期間になるならタイミングに注意する

自動車保険のゴールド免許割引は、

契約更新日の免許証の色で判定されます。

免許証の書換えは、誕生日の前後1ヶ月です。

更新期間が保険の満期日と重なる場合には

- 次回ゴールド:免許書換えを先、その後保険の更新

- 次回ブルー :保険更新を先、その後免許の書換え

こうすることで、ゴールド免許割引の期間を

長く取れます。

保険会社によっては、グリーンとブルーでも

保険料が変わることがあります。

その際は、ゴールドに上がるのと同じ考え方で

先に免許の書換えを行って、その後保険の更新を

すれば、保険料はグリーンではなくブルーで

計算されるので節約できますよ。

免許取り立てで年齢の若い方が

記名被保険者の際にはぜひ忘れずに!

影響があるのは記名被保険者の免許だけ

ゴールド免許割引に影響があるのは

記名被保険者の免許証の色になります。

記名被保険者つまり主に運転する人の免許が

ゴールドなら安全運転をする人だから

保険料は割引するという設計だからです。

共働き家庭で夫婦2人が車を持っているような場合、

2台のうち1台は旦那さんが契約者で、

奥さんが記名被保険者もあります。

旦那さんは記名被保険者ではないので

ブルーだったとしてもゴールド免許割引には関係ありません。

運転頻度が半々なら記名被の年齢と免許の色で設定できる

- 旦那さんがゴールド

- 奥さんがブルー

先程のケースで、免許証の色が逆の場合には

旦那さんを記名被保険者にすれば良いのではないか?

と思うかもしれませんね。

記名被保険者は「契約している車を主に運転する人」です。

運転頻度がお互い半分くらいであれば

記名被保険者の変更をしても大丈夫です。

奥さんが通勤で毎日使っている車にも関わらず

旦那さんが記名被保険者になっていると

万が一事故を起こした際には保険金が

支払われないことがあります。

夫婦間では、年齢による差はあまり生じませんが

親子で同じ車を運転するご家庭で

お互いの運転頻度が

土日の買い物やちょっとしたドライブくらいなら

免許の色だけでなく、年齢も考えて

記名被保険者の設定をするといいですね。

40代ブルー免許の保険料と70代ゴールド免許の保険料の比較

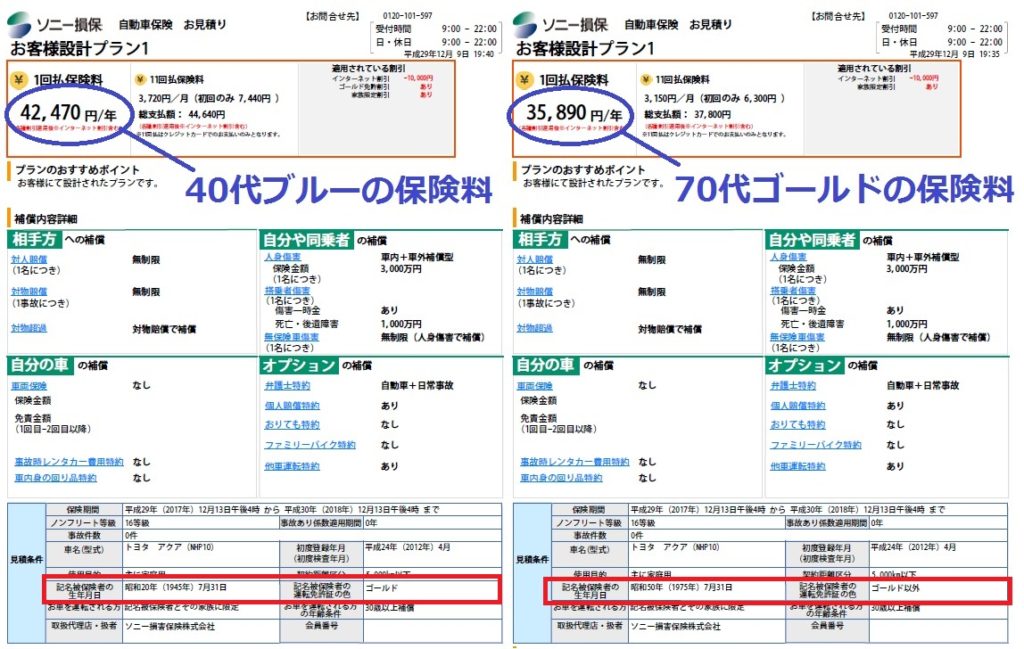

上の画像は、試しにソニー損保の公式サイトで

免許証と年齢だけを変えて保険料にどのくらい

差が出るのか表にしたものです。

結果は、

40代ブルーの保険料のほうが

70代ゴールドの保険料よりも

6580円安くなっていました。

なお、免許証の色による割引は保険会社によって

導入していないところもあります。

今の保険会社がゴールド免許割引を

導入していなければ、契約満期時に

保険会社を切替えるのも良いですよ。

今の保険料より平均30,035円安くなるかも!?

同じ補償内容でも、自動車保険の保険料は、保険会社によって異なります。

保険料が高いと感じている契約者さんの多くは

ディーラーとの付き合いや会社の団体保険で任せていたなど

保険会社を比較せずに契約している方がほとんど。

同じ補償で保険料を抑えるなら、保険会社を比べることが重要です。

まずは無料の自動車保険一括見積もりサービス![]() を利用するのがおすすめです。

を利用するのがおすすめです。

上のバナー画像から

上のバナー画像から

最大20社の損保から、5分程度で見積を取れます。

見積結果は会社ごとに寄りますが

- すぐに画面上で結果が出る会社

- メールでお知らせしてくれる会社

- ハガキでお知らせしてくれる会社

- 見積もり金額以外にも詳しい情報を封筒に入れて郵送してくれる会社

と差はあるものの

今の保険契約の証券と車検証の内容がわかれば

簡単に調べられます。

保険証券が手元にない場合でも大丈夫です。

継続の見積書が届いていれば

今年と同じ条件での継続内容が書かれていますので

その内容を参考にできます。

証券を発行しないタイプで契約していて

継続の見積書も、簡単な内容しか書かれていない

という場合でも問題ありません。

証券の内容で重要なのは下の3つ

- ノンフリート等級

- 事故有係数適用期間

- 直前1年間での等級ダウン事故の回数

車検証で見積に必要なのは下の3つ

- 車の型式

- 初年度登録

- 陸運支局

これさえわかっていれば、保険料の見積を取れますよ。![]()

保険の更新前に、まずは上の無料見積から

見積を取ってみて、今の保険会社で継続契約するか

他の保険会社に乗り換えるか決めるのがおすすめです。